아래의 자료를 참고하여 작성되었습니다.

https://blog.naver.com/juliuschun/222931178044

https://henryquant.blogspot.com/2018/09/kratio.html

모멘텀은 3가지로 구성된다

- 상승률

- 변동성

- 최근의 추세

- 대부분의 논문에서 언급하고 측정하는 12개월 수익률은 1번 항목만 고려한 것이다.

- 샤프지수를 통한 모멘텀 측정은 1번과 2번을 동시에 측정한 것이다. (수익률/변동성)

- 하지만 단순한 표준편차를 활용하여 모멘텀의 변동성을 측정하기에는 한계가 있다.

- 3번 항목을 측정하기 위해 3개월 6개월 12개월 시계열 모멘텀 기법을 사용되곤 합니다.

- 그중 1,2,3번 항목을 모두 포함한 K-Ratio를 활용하여 팩터 효과를 분석해 볼 수 있다.

K-Ratio란?

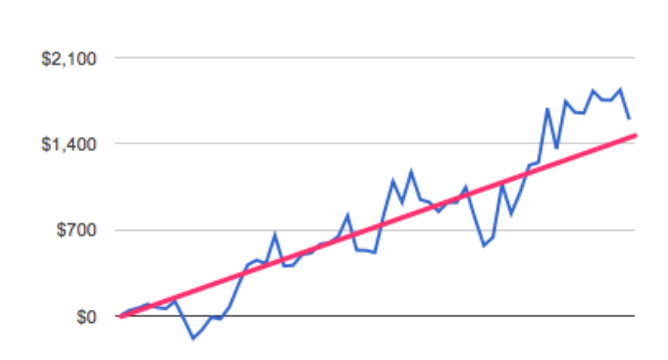

→ K-Ratio = (누적 수익률의 기울기) / (관측 값 & 기울기 선의 차이의 표준편차)

→ 누적 수익률이 클수록 기울기는 높아진다 = 분자가 커진다.

→ 추세가 꾸준할수록 표준편차는 작아진다 = 분모는 작아진다.

→ 고로 추세가 꾸준하게 많이 상승하면 K-Ratio 값은 증가한다.

→ 낮은 변동성으로 꾸준히 우상 향하면 K 비율이 높아지고, 높을수록 양질의 추세라고 정의한다.

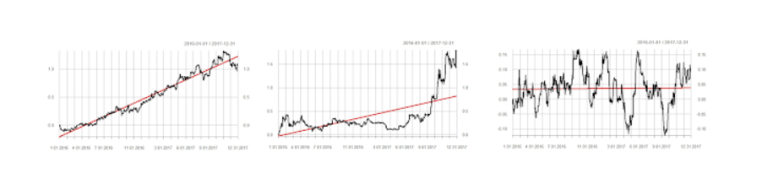

→ 맨 왼쪽은 추세가 유지되면 상승하는 경우이며 가장 이상적인 모멘텀의 형태이다.

→ 가운데는 누적 수익률이 상승하지만 최근의 급등으로 인해 추세가 일정하다고 할 수 없다.

→ 마지막 그래프는 수익률 자체도 상승하지 못했고 추세 대비 변동폭이 너무 큰 모습이다.

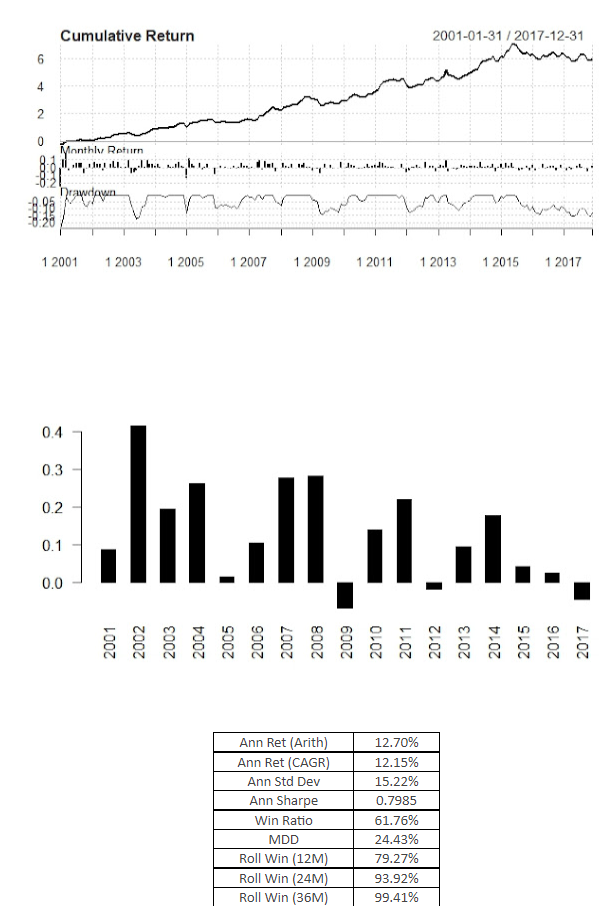

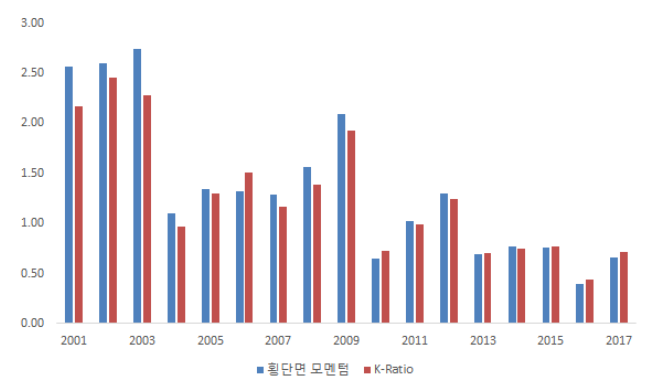

12개월 모멘텀 vs K- Ratio

→ 한국 시장에서 단순 12개월 모멘텀과 K-Ratio를 통한 모멘텀 팩터를 비교해 보자.

→ 시가총액 하위 20%를 제외한 전 종목에 동일 비중 포트폴리오를 구성해 보았다.

→ 멎어 단순한 12개월 수익률로 측정된 모멘텀 포트폴리오를 보자.

→ 1분위가 2 & 3분위 대비 수익률이 좋지 않은 이상적인 팩터라고 하신다.

→ 1분위는 롱, 5분위는 숏을 치는 롱숏 포트폴리오도 장기적으로 꾸준히 우상 향하는 모습을 보여주고 있으며 수익률도 우수한 편이다.

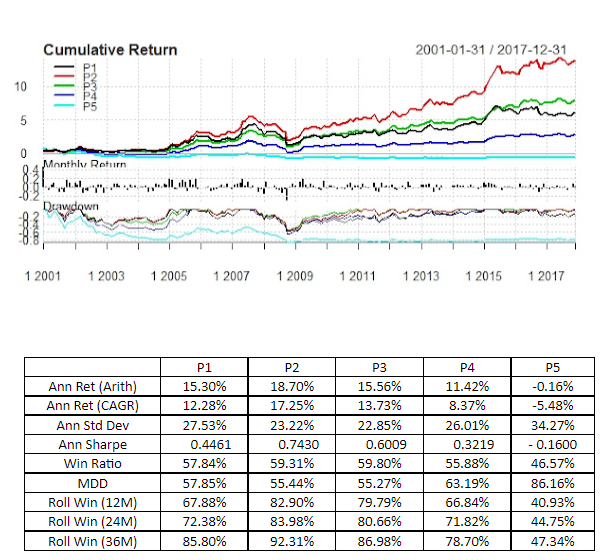

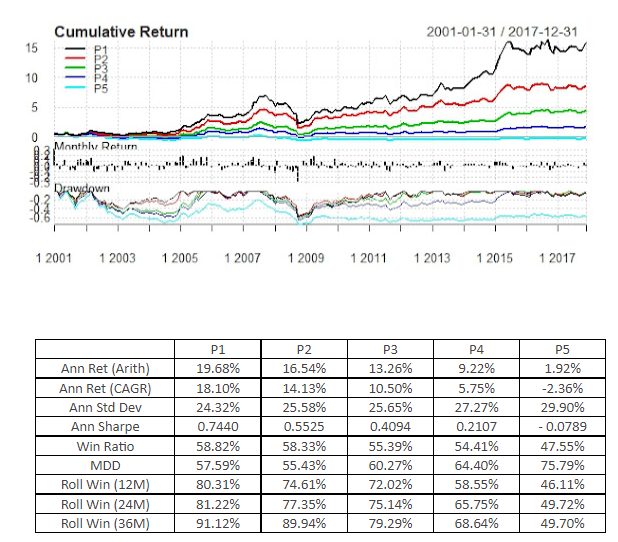

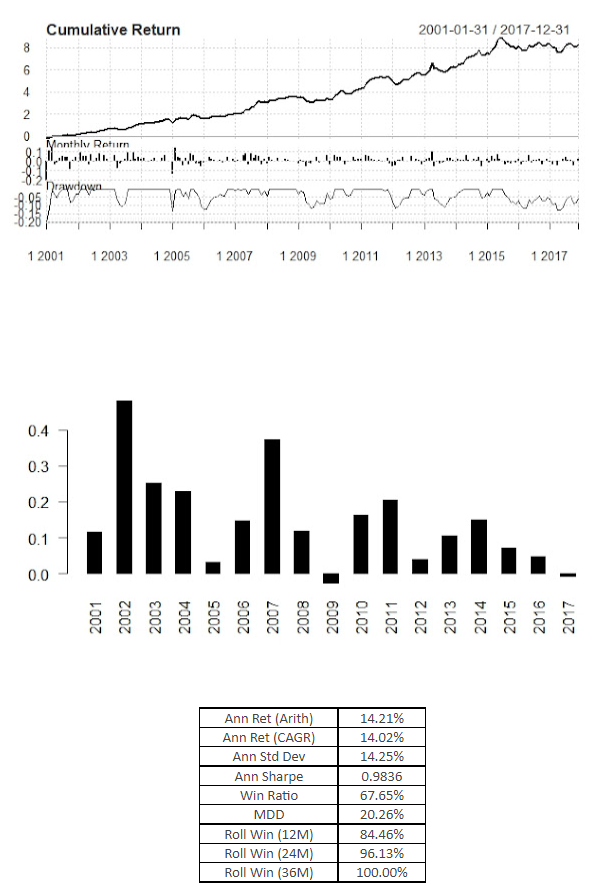

→ 이번에는 K-Ratio로 모멘텀을 측정해 보자.

→ 분위수와 수익률이 정비례하여 이상적인 모습을 보여주고 있다.

→ 단순 모멘텀 팩터 대비 효과가 더 좋다.

→ K-Ratio를 활용한 롱숏 포트폴리오도 잘 먹힌다.

→ 수익률도 장기간 꾸준히 상승하는 모습을 보여주고 있으며 샤프지수도 상승했다.

→ 전반적으로 k-ratio를 이용한 롱숏 포트폴리오가 추세를 고려하여 회전율이 약간 낮은 모습을 보여준다.

양질의 추세

추세추종을 하는 데 있어 단순하게 가격이 큰 폭을 상승한 것이 양질의 추세라고는 할 수 없다.

→ 지지 저항이 뚜렷하게 구분하여 돌파

→ 지지 저항이 모호하게 꾸준히 우상 향하는 추세

2가지 종류의 추세가 있다고 할 수 있겠다. 다른 자산군과 비교해면서 전체 시장과 상관없이 혼자 잘나가는 자산군이 있다면 추세추종 트레이더들의 눈여겨본다. 제 갈 길을 가면서 외부 변수를 무시하고도 움직일 정도의 근원적인 변화 또는 이슈가 있다고 할 수 있기 때문이다.

하지만 이런 패턴은 매일 똑같이 발현되지 않는다. 패턴이 있어도 실패하거나 손실폭이 더 클 수 있다. 사람 눈에는 잘 보이지 않는 통계적 현상들이라고 이해하면 좋을 듯. 단일 종목에 맹신하는 것이 아니라 수십 종목에 반복 적으로 적용하면 장기적으로 쌓이는 현상이다.

K-Ratio는 이런 패턴 중에 중장기적으로 꾸준히 우상 향하고 강세를 보이는 경향성을 분류하기 좋다.

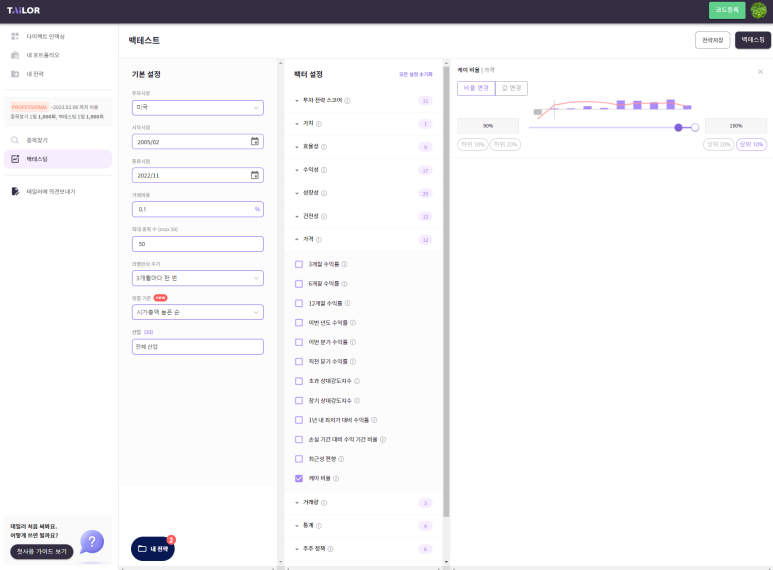

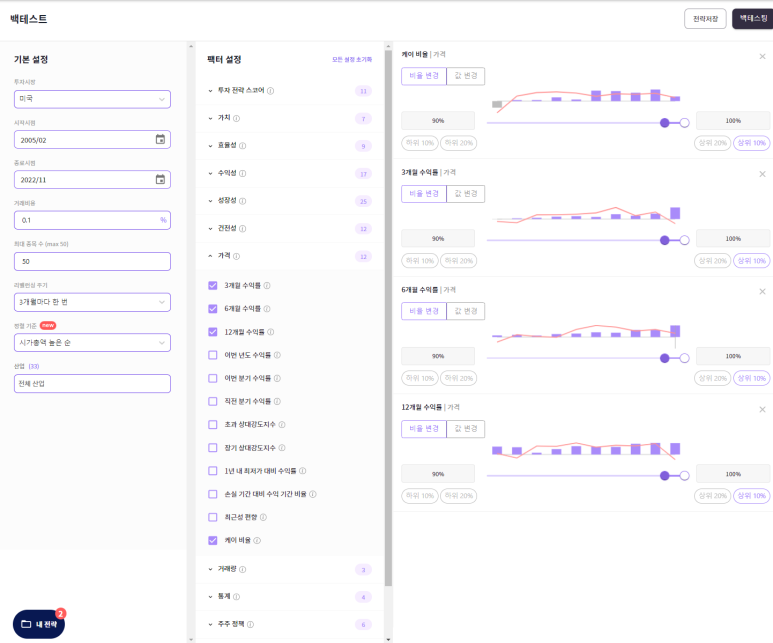

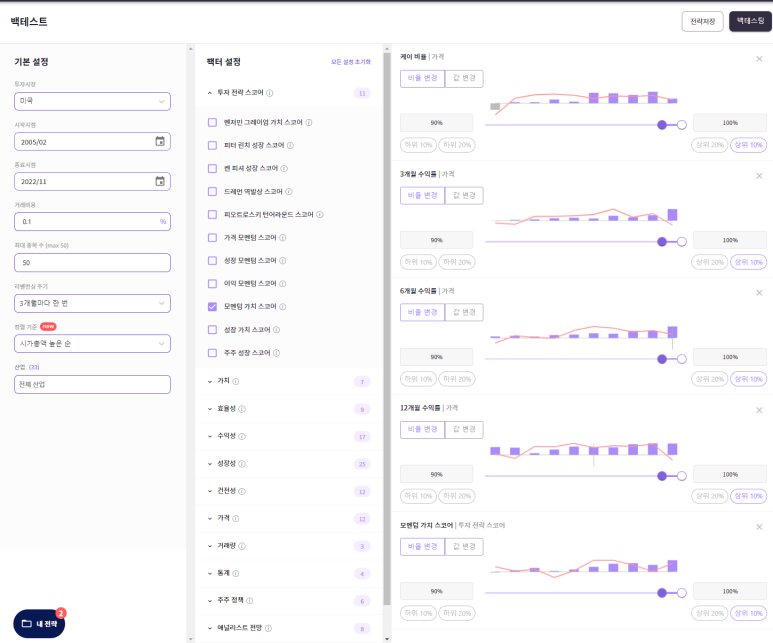

K-Ratio 테일러로 테스트

테일러는 아시아 최초 다이렉트 인덱싱 툴이다. 자세한 건 직접 링크로 들어가서 알아보시면 될 듯. 우선 지금은 K-비율을 직접 테스트해보자. 아래는 테일러의 백테스트 화면이다.

기본 설정은 아래와 같다.

투자 시장 : 미국

기간 : 2005/02~2022/11

거래비용 : 0.1%

종목 수 : 50

리밸런싱 주기 : 3개월 (1 / 4 / 7 / 10 월말 종목 & 비율 조정)

정렬 기준 : 시가총액 높은 순

산업 : 전체 산업

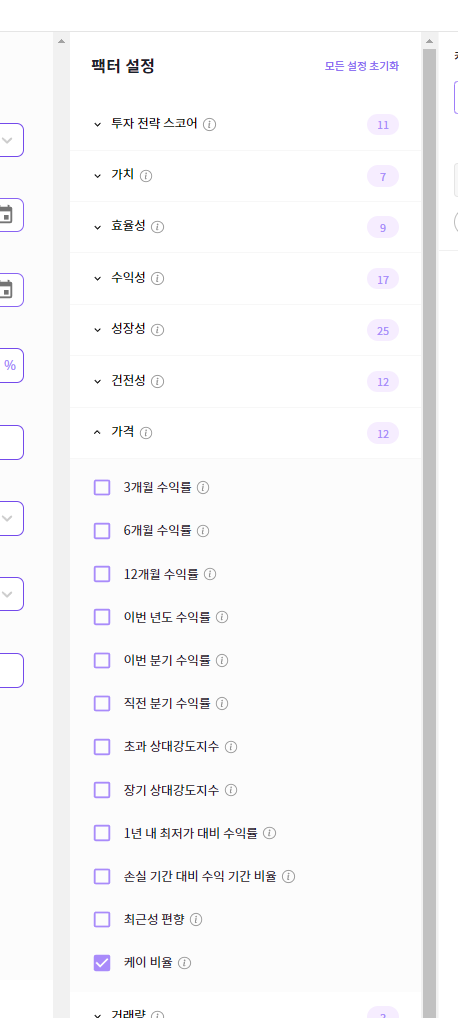

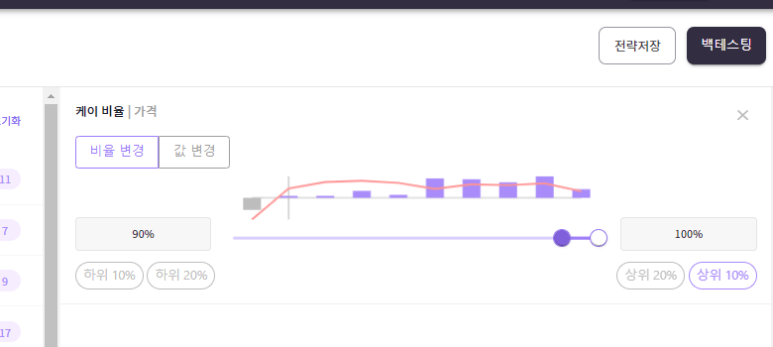

팩터 설정에는 ‘가격’ 항목 가장 하단에 있는 ‘케이 비율’ 선택.

비율은 상위 10% 선택을 해보았다.

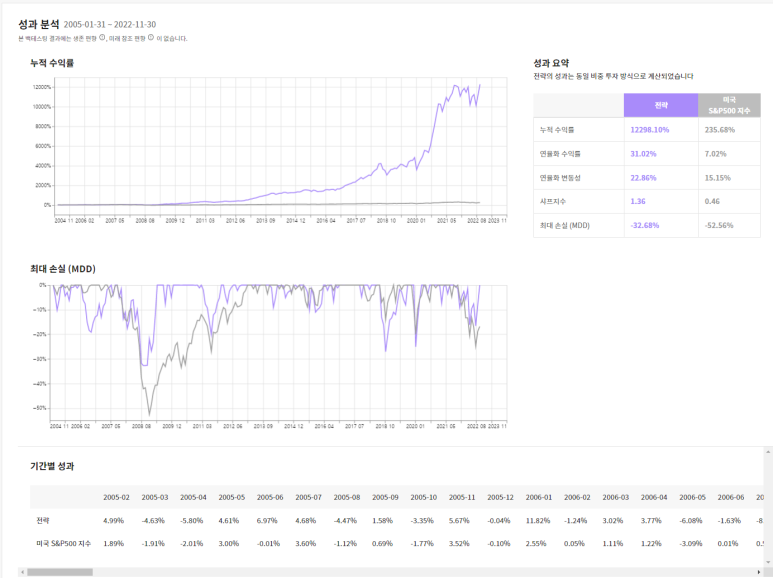

미국 벤치마크 대비 초과 수익을 낸 것을 확인해 볼 수 있었다.

상위 20%도 비슷한 성과를 내었다.

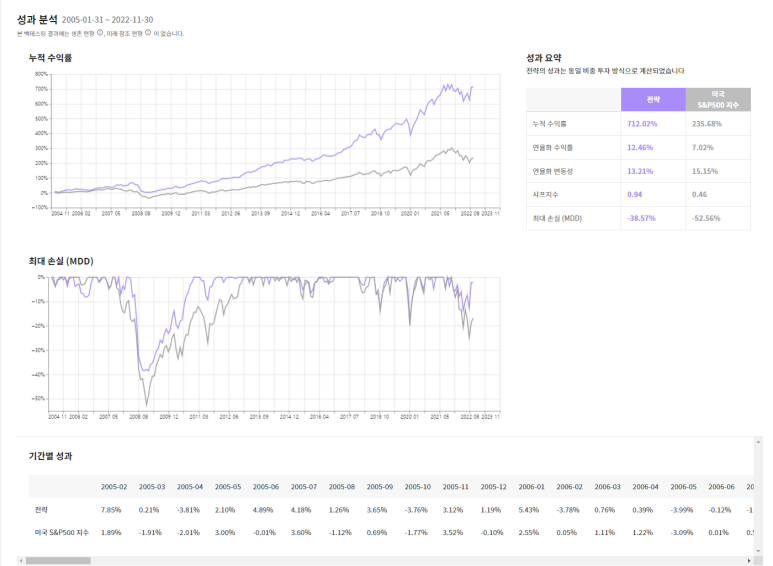

K-Ratio + 3/6/12개월 시계열 모멘텀

→ K-Ratio를 적용해서 3/6/12개월 시계열 모멘텀 모두 상위 10%를 백테스트 해보았다.

→ 성과가 훨씬 더 좋아졌다. 연 복리 26%의 놀라운 수치…

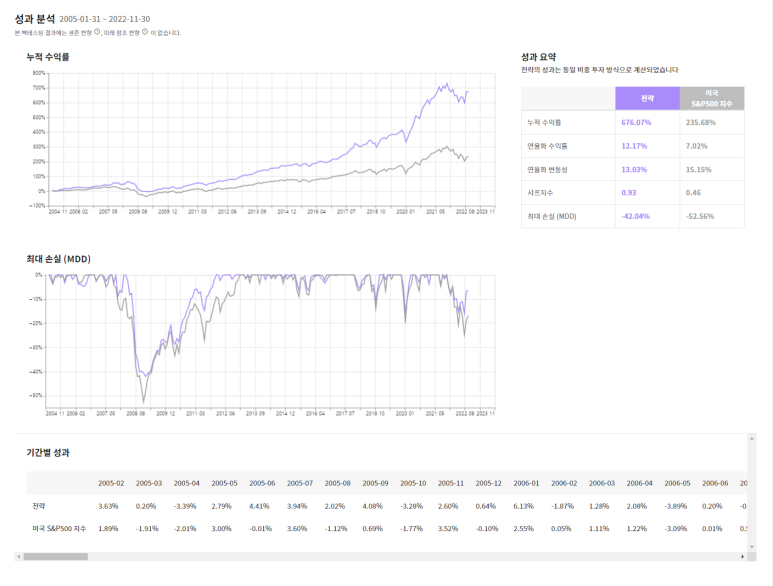

K-Ratio + 3/6/12개월 시계열 모멘텀 + 모멘텀 가치 스코어

→ 가치와 모멘텀은 지난 200년의 동안에도 꾸준히 먹혀온 팩터이다.

→ 주식뿐만 아니라 채권, 원자재, 부동산, 코인 등 모든 자산 군에도 먹혀왔다.

https://blog.naver.com/cryptotrader21/222926173954

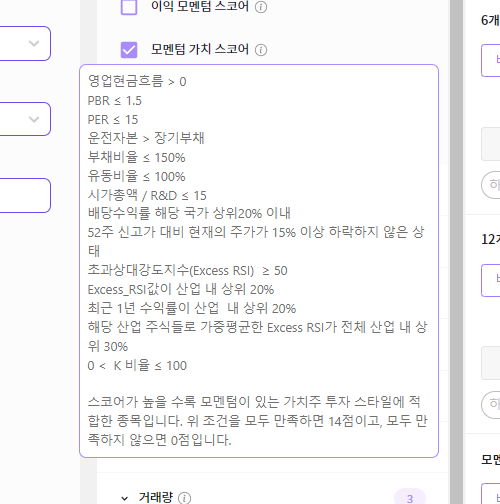

→ 테일러에서 제공하고 있는 모멘텀 가치 스코어의 구성은 아래와 같다.

- 영업현금흐름>0

- PBR<= 1.5

- PER<= 15

- 운전자본 > 장기부채

- 부채비율 <= 150%

- 유동비율 <= 100%

- 시가총액 / R&D < = 15

- 배당수익률 해당 국가 상위 20% 이내

- 52주 신고가 대비 -15% 이상 하락 안한 종목

- 초과 상대강도지수 >= 50

- 초과 상대강도지수가 산업 내 상위 20%

- 최근 1년 수익률이 산업 내 상위 20%

- 산업 주식들로 가중평균한 초과 상대강도지수가 전체 산업 내 상위 30%

- 0 < 케이 비율 <= 100

→ 케이 비율 + 3/6/12개월 시계열 모멘텀 + 모멘텀 가치 스코어를 혼합해서 백테스트 해보자.

→ 성과가 더 좋아졌다… ㄷㄷ

→ 수익 곡선도 더 완만해진 것을 볼 수 있다.

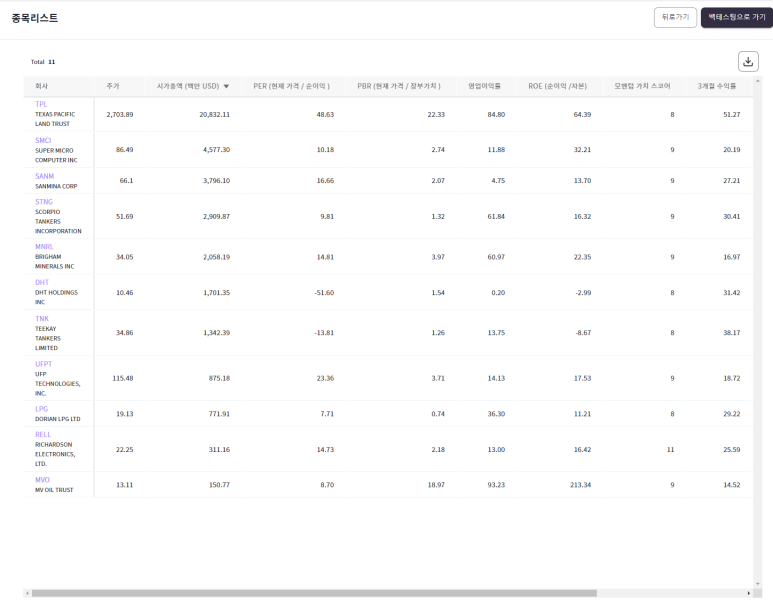

→ 하지만 지금 스크리닝을 해보면 11종목밖에 없다는 문제가…

→ 현재 시장의 상황이 좋지 않아서 그럴 수 있다.

→ 실전 투자에서는

1) 50 종목 중 39종목은 다른 전략의 종목을 투입하거나

2) 50종목 중 11종목만 투입하고 나머지 종목에 대한 비중은 현금을 보유하거나

3) 아니면 그냥 무시하고 11종목 동일 비중 투자를 하는 방법이 있겠다.

다른 국가 테스트

→ 베트남은 조건에 충족한 종목들이 별로 없었던 것 같다

→ 그 외의 모든 국가에서 지수 대비 훨씬 좋은 성과를 냈다.

결론

→ 가치와 모멘텀은 시대와 자산 군을 통 들어서 잘 먹힌 전략이다.

→ 가치와 모멘텀은 어떡해 정의하느냐에 따라 천차만별이다.

→ k 비율은 양질의 모멘텀들을 가진 종목들을 필터 및 선택할 수 있도록 해주는 지표이다.

→ 테일러는 시중에 있는 팩터 투자 툴 중에 국내에서는 최고인 듯.