본 포스팅은 제가 공부한 내용을 정리하고자 작성하게 되었습니다.

양질의 자료를 제공해주신 두물머리님에게 감사합니다.

참고 자료 :

https://blog.naver.com/boolio/221244703459

https://ppss.kr/archives/160613

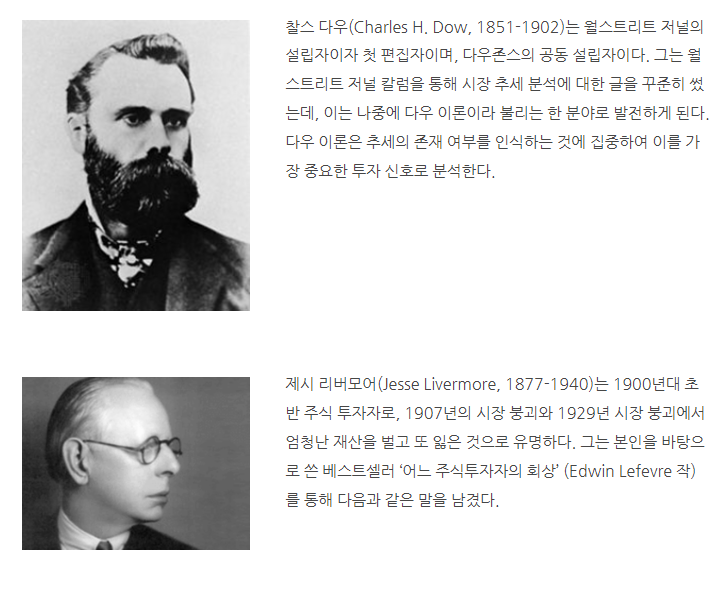

1. 모멘텀이란?

→ 모멘텀 Momentum은 관성이라는 뜻이다. 관성이란 물체의 질량 곱하기 속도 이다. 예를 들어 트럭이 빠른 속도로 달리면 관성이 크다. 트럭을 세우기 위해서는 반대 방향의 힘을 가해야 한다.

→ 투자에 있어 모멘텀 투자란 최근에 상승한 주식은 사고, 하락한 주식은 팔거나 공매도 하는 전략을 말한다. 최근 수익률이 뛰어난 주식은 반대 방향의 강력한 반작용이 없다면 계속해서 관성을 유지한다는 전제다.

2. 두가지 모멘텀

[상대적 모멘텀 (Relative Momentum)]

→ 상대 모멘텀 현상은 ‘단면 모멘텀’ (Cross Sectional Momentum) 혹은 ‘상대 강도’ (Relative Strength) 라고 불린다. 단면 모멘텀은 특정 시점을 딱 잘라서 단면을 분석하는 방법을 뜻 합니다.

→ 상대 모멘텀은 투자자는 여러 주식들의 수익률을 상대적을 비교합니다. 성과가 좋은 주식은 매수하고, 성과가 좋지 않은 주식은 매도하거나 공매도 합니다.

→ 매수만 하는 롱-온리 상대 모멘텀 투자자는 투자 유니버스 내에서 보유 종목을 순환하여 투자합니다. 가장 간단한 상대 모멘텀 투자 기법은 최고의 N개 주식을 매수 및 보유하는 방법입니다.

→ 리밸랜싱 시점마다 현재 보유하고 있는 주식을 매도하고, 다시 최상위 N개의 주식을 매수하는 방법을 사용합니다. 이는 최근 수익이 좋았던 주식을 포트폴리오에 포함하여 수익률 관성을 강하게 유지되는 경향을 활용할 수 있습니다.

[절대 모멘텀 (Absolute Momentum)]

→ 절대 모멘텀은 시계열 분석 모멘텀 (Time-Series Momentum) 또는 추세추종 (Trend Following) 이라고 불린다. 절대 모멘텀은 주식의 현재가와 해당 주식의 과거 수익률을 비교한다.

→ 해당 로직은 특정 기간을 비교하여 기간 중 수익을 보여주는 주식은 매수라고 손실 중인 주식은 매도 또는 공매도 하는 전략을 구사한다.

→ 앞서 나온 상대 모멘텀은 절대 모멘텀과 달리 수익의 유무를 고려하지 않는다는 점이 가장 큰 차이이다. 만일 모든 주식의 수익률이 마이너스일 경우 상대 모멘텀은 하락폭이 상대적으로 작은 주식을 매수하지만, 절대 모멘텀은 수익률이 음수인 주식은 매수하지 않는다.

모멘텀의 역사

→ 모멘텀 투자는 월가에서 가장 오래된 투자 전략 중 하나입니다. 영국의 정치 경제학자이자 런던 시장의 투자자인 데이비드 리카르도는 1700년 후반에서 1800년 초반까지 주식과 채권을 트레이딩하여 큰 자산을 축적하였습니다. 현재 가치로 1000억원 정도 된다고 하죠.

→ 리카르도의 3가지 황금률은 1) 옵션 (기회나 선택)을 받을 수 있을때 절대 거부하지 마라, 2) 투자 손실을 일찍 끊어라, 3) 투자 수익이 발생하면 계속 달려가게 둬라. 쉽게 말해 가격이 떨어지면 즉시 매도하고, 수익이 발생하면 고점이 만들어지고 하락하기 시작할 떄까지 매도하지 말라는 것이다.

→ 투자자들의 성공과 초기 연구들의 가능성에도 불구하고 모멘텀에 대한 연구는 1990년대 까지 학계에서 외면 되었습니다. 정확한 이유는 모르지만 가치 투자, 현재 포트폴이오 이론 그리고 효율적 시장가설이 학계의 주류였기 때문이라고 추측됩니다.

모멘텀 연구의 암흑기

가치 투자의 부상

→ 1934년 벤저민 그레이엄과 데이비드 도드는 ‘증권분석’을 출간했습니다. 1949년에는 ‘현명한 투자자’를 출간하였습니다. 그레이엄과 도드에게 주식을 사는것은 기업의 소유권을 일부 산다는 것 입니다. 그럼으로 기업의 토대가 되는 재무 상황을 분석하는 것을 중요하게 여겼습니다.

→ 그들에게 투기는 비하적인 용어 였습니다. 현명한 투자자라는 제목 또한 증권 분석을 하지 않는 투자자는 현명하지 않다는 의미 였습니다. 현명한 투자자는 기업의 실제 가치를 계산하여 투자하는 것을 뜻 합니다. 이러한 가치는 투자자의 분석에 따라 맞거나 틀릴다고 평가할 수 있으며 시장이 평가하는 가격은 주요치 않았습니다.

→ 그레이엄과 도드는 내재가치를 계산한 후에 안전마진을 확보하여 투자할 것을 주장하였습니다. 이는 주가가 내재가치 대비 큰 폭으로 할인될 때까지 기다리라는 의미였죠. 이런 방법은 가치 투자의 토대가 되었습니다.

→ 그레이엄과 도드의 추종자들에게 모멘텀 투자는 투기 영역의 헛소리로 치부되었습니다. 워렌 버핏은 ‘ 나는 차트 분석가들이나 보는 가격과 거래량의 움직임에 대한 연구가 이렇게나 많이 발행되는 것이 항상 희한하다고 생각했다. 여러분 같으면 지난 주에 그 전 주에 가격이 급등했다는 이유만으로 사업체 하나를 인수하자는 논릴를 받아들이겠는가?’

모던 포트폴리오 이론과 효율적 시장 가설

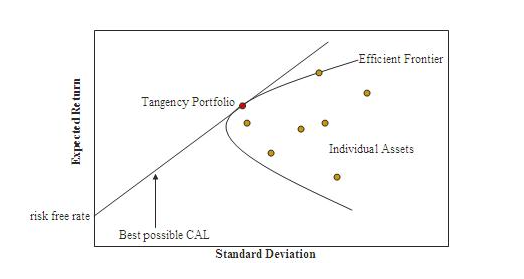

→ 1952년 Portfolio Selection 논문에서 해리 마코위츠는 모던 포트폴리오 이론 (MPT : Modern Portfolio Theory)의 기본을 다졌다. 해당 이론의 가장 큰 혁신은 분산투자에 대한 수학적 공식을 제공했다는 것입니다.

→ 분산투자에 대한 개념은 과거 부터 있었지만 한번도 계량화된 적이 없었습니다. MPT를 통해 위험과 수익이 최적화 되는 포트폴리오를 수학적으로 도출할 수 있게 되었습니다.

→ 예를 들어 마코위츠는 자산군의 비중을 혼합하여 효율적 투자선을 만들었습니다. 이는 주어진 기대수익률 하에서 가장 낮은 위험을 가진 포트폴리오의 자산배분 비중입니다.

→ 무위험 자산에 대한 배분 비중을 변경함으로써 포트폴리오의 기대 수익률을 선형적으로 변경할 수 있습니다. 위의 그래프와 같이 위험 자산과 무위험 자산의 선형 결합 (자산배분선, CAL, Capital Allocation Line)으로 표현할 수 있습니다.

→CAL과 효율적 투자선의 접점을 잇는 선을 CML (Capital Market Line)이라 불리며, 이 접점이 샤프 지수가 최대가 되는 지점입니다.

→ 현대 포트폴리오 이론에 따르면 모든 투자자들은 샤프 지수를 최대화 하기를 원하며, 이런 포트폴리오와 무위험 자산만 구성해야 합니다. 무위험 자산의 비중을 늘릴수록 위험은 감소하며 레버리지를 사용할수록 위험은 증가합니다.

→ 모든 투자자가 오직 한가지 포트폴리오를 가진다는 것은 매우 중요한 시사점이 있습니다. 시장에서 투자 가능한 모든 자산을 고려할 때 모든 투자자는 동일한 상대 비율로 동일한 글로벌 자산군 포트폴리오를 보유해야 합니다.

→ 또한 모든 투자자가 동일한 자산 구성을 시장 균형에서 보유하면 자산군의 가격과 수익률은 접선 포트폴리오의 자산배분 비율이 위험 자산이 시장에 공급되는 비율과 일치하도록 조정되어야 합니다.

→ 접선 포트폴리오와 무위험 자산의 조합 이외의 것을 투자하는 것은 차선책으로 간주됩니다. 이런 발견하에 자산가격결정모형 (CAPM, Capital Asset Pricing Model)이 도출되었습니다. 자산가격결정모형은 1961년 부터 1966년까지 잭 트레이너 (Jack Treynor), 월리엄 샤프 (William Sharpe), 존 리트너 (John Lintner), 잰 모신 (Jan Mossin)에 의해 개발되었습니다.

→ 자산가격결정모형은 증권의 가격을 결정하는 데 있어 “단일 팩터 모형”을 사용하였습니다. 증권의 기대수익률은 무위험 수익률, 증권의 체계적 위험 (접선 포트폴리오에 대한 민감도), 그리고 시장의 기대 수익률 간의 관계로 나타납니다. 팩터에 영향을 미치는 다른 것들은 불필요한 것으로 간주됩니다.

→ 1800년도 부터 기원을 둔 효율적 시장 가설은 유진 파마 (Eugene Fama)의 1962년 박사 졸업 논문을 통해 개발되었습니다. 이 가설에는 주가는 공개적으로 알려진 정보는 이미 모두 반영되어 주식은 언제난 공정한 가격에 거래된다고 합니다.

→ 만일 주가가 공정한 거격보다 비싸게 혹은 싸게 거래될 수 없다면, 투자자는 절대로 할인해서 구매하거나 프리미엄을 팔수 없을 것 입니다. 따라서 위험을 조정했을 때 시장을 이기는 것은 불가능하다고 보았습니다.

→ 기술적으로 현대 포트폴리오 이론과 효율적 시장가설은 독립적인 이론 입니다. 현대 포트폴리오 이론은 우리가 최적으로 행동하기를 원하면 그렇게 할 수 있는 툴을 제공합니다. 효율적 시장가설은 최적의 행동조차도 CAPM과 같은 자산가격결정모형에 의해 예측된 수익률을 초과하지 못한다고 말합니다. 마코위츠, 파마, 샤프는 모든 이런 업적으로 노벨상을 수상했습니다.

기술적 분석 회의론

→ 기술적 분석은 미래를 예측하는데 과거의 가겨고가 거래량을 사용하는 기법입니다. 기술적 분석은 가격 차트 패턴 또는 지지와 저항선을 찾습니다. 다양한 지표를 활용하며 다우 이론 또는 엘리엇 파동 이론 등도 참고합니다.

→ 하지만 많은 기술적 분석은 학문적으로 분석이 어렵습니다. 동일한 데이터를 가지고도 정반대의 에측을 낼 수 있습니다. 1960~1970년 사이에는 효율적 시장 가설이 부상하는 시기에 학문에서 기술적 분석에 대한 연구는 심각하게 배척되었습니다.

→ 모멘텀 기법은 과거의 가격을 사용함으로 이동 평균선과 같은 기법이 사용되어 되었으며 기술적 분석으로 간주되었습니다. 학문에서는 이런 분야를 일축함에 따라 모멘텀 투자는 간과되어 왔습니다.

진행된 가치에 대한 연구

→ 자산가격결정모형, 효율적 시장 가설 그리고 기술적 분석에 대한 회의적인 시각이 증가하는 가운데 펀더멘털 투자에 대한 연구는 지속되었습니다. 1977년 바수의 A Test of the Efficient Maket Hypothesis에서 가치투자에 대한 연구를 진행했습니다. 해당 연구는 PER와 주식 수익률의 강한 관계를 발견했습니다. 상대적으로 싼 주식이 비싼 주식보다 좋은 성과를 기록한 것 입니다.

→ 가치와 반대되는 관계를 성장 (Growth)라고 이름을 붙여졌습니다. 높은 주가 상승 또는 비싼 주식의 동의어가 되었죠. 가치와 성장은 같지 않으며 모멘텀과도 같지 않습니다. 상승 추세의 주식은 여전히 저평가된 경우도 존재하기 때문이죠.

→ 그럼에도 상대적으로 아웃퍼폼하는 것과 비싸다는 것은 같은 의미로 해석되곤 하죠. 싼 주식을 구입하는 가치 투자의 성공을 입증하는 연구의 성공이 모멘텀에 대한 연구를 더 늦추었을 수도 있습니다.

모멘텀의 귀환

→ 지난 수십년 동안 시장 효율성에 대한 가치투자 기반의 증거가 쌓여 왔습니다. 1993년 2월에 유진 파마와 케네스 프랜치는 Common Risk Factors in the Returns on Stocks and Bonds라는 논문을 발표합니다. 파마-프랜치는 자산가격결정모형의 싱글-팩터 모형을 쓰리-팩터 모형으로 확장합니다. 수익률을 미치는 요소로써 “시장-팩터”에 “밸류”와 “사이즈” 팩터를 추가 하였습니다. 모멘텀은 아직 발견되지 않았죠.

→ 그리고 몇 개월 후 나라심한 예가디시와 셰리던 팃먼이 Returns to Buying Winners and Selling Losers : Implication for Stock Market Efficienct라는 논문을 발표합니다. 과거 수익률이 우수한 종목을 매수하고 수익률이 부진한 종목을 매도할 경우 3~12개월 정도 보유 기간에서 유의미한 수익률을 기록한다고 하지요. 해당 논문은 체계적 위험이나 다른 팩터의 지연된 반응으로 설명되지 않으며, 코울스와 존스의 60년 전 결과를 반복한 것입니다.

→ 1996년 파마와 프렌치는 Multi-factor Explanations of Asset Pricing Anomalies를 발표합니다. 그들의 새로운 발견은 쓰리-팩터로 무장해 모멘텀 현상을 포함한 최근 발견된 시장의 현상을 합리적으로 설명할 수 있는지 연구했습니다. 대부분 이상 현상이 이런 조사로 사라졌지만 모멘텀은 여전히 견고하게 남아 있습니다. 파마와 프렌치는 논문에서 다음과 같이 말합니다. 모멘텀은 쓰리-팩터 모형에서 가장 난처한 부분이다.

모멘텀에 대한 강력한 증거

합리적인 가격 결정 모형과 반대되는 발견들로 인해 모멘텀에 대한 연구가 향후 20년 동안 폭발적으로 진행되었습니다. 이는 자산, 지역 그리고 여러 시점에 적용되었습니다. 순서는 아래와 같습니다.

→ 애시니스, 리우, 스티븐 (Asness, Liew and Stevens, 1997)은 모멘텀 투자가 국가 단위에서 수익성이 높음을 보여줍니다.

→ 카하트 (Carhart, 1997)는 공모 펀드의 과거 1년 동안의 수익률을 기준으로 정렬했을 경우 월별 초과 수익률이 일정하게 감소하는 걸 발견합니다. 이는 모멘텀 효과와 동일합니다.

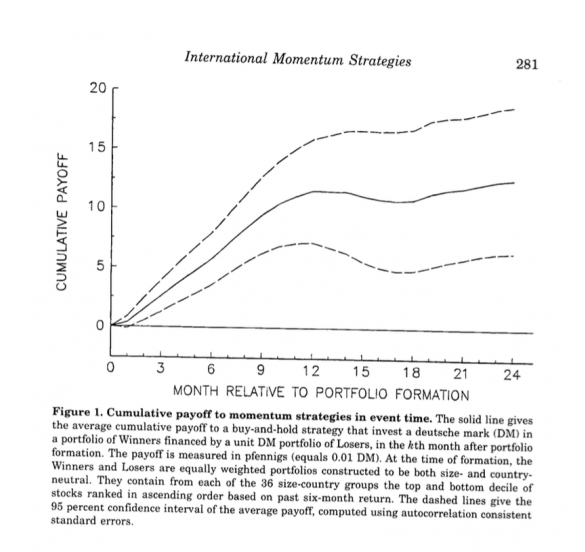

→ 로웬호스트 (Rouwenhorst, 1998)은 국제 주식시장에서 모멘텀 효과 있음을 보였습니다. 해당 연구는 오스트리아, 벨기에, 덴마크, 프랑스, 독일, 이탈리아, 네델란드, 노르웨이, 스페인, 스웨던, 스위스, 그리고 영궁르 대상을 했습니다.

→ 레바논 (Lebaron, 1999)는 외환 시장에서도 모멘텀 효과가 강력히 나타남을 보였습니다.

→ 모스코위츠와 그린블라트 (Moskowitz and Grinbaltt, 1999)는 산업 간 모멘텀이 강력하고 지속적임을 보였습니다.

→ 로웬호스트 (Rouwenhorst, 1999)는 이머징 20여 개 국가 1700여 개 기업을 대상으로 모멘텀 효과가 존재함을 보였습니다.

→ 리우와 바살로우 (Liew and Vassalou, 2000)는 선진국 시장에서 모멘텀 효과가 강함을 보였고, 이는 기존 경제학으로는 설명되지 않는 부분이였습니다.

→ 그리핀, 지, 마틴 (Griffin, Ji and Martin, 2003)은 경제의 성장이 좋은 시기와 나쁜 시기 모두에서 모멘텀 효과가 강력하게 나타남을 보였습니다. 이런 현상은 거시경제나 위험 기반으로 설명되지 않는 부분이었습니다.

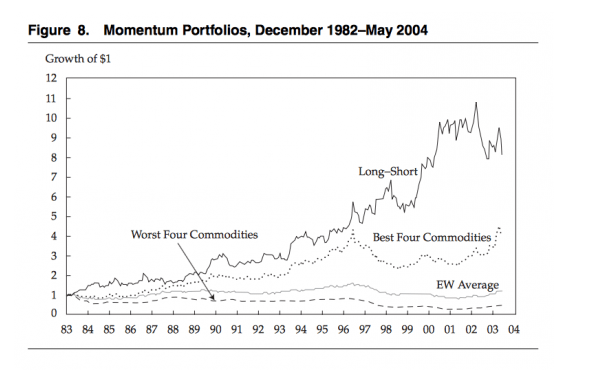

→ 에브와 하베이 (Erb and Harvey, 2006)는 상품시장에서의 모멘텀 전략의 성공을 보였습니다.

→ 고튼, 하야시, 로웬호스트 (Gorton, Hayashi, and Rouwenhorst, 2008)는 모멘텀에 대한 연구를 상품을 넘어선 현물에 까지 넓혔습니다.

→ 조스토바, 니콜라바, 필로포프, 스타헬 (Jostova, Niklova Philipov, and Stahel, 2012)은 비투자등급 회사채에서의 모멘텀 전략이 유의미한 수익을 보임을 보였습니다.

→ 로와 유 (Luu and Yu, 2012)는 정부채와 같은 유동성이 풍부한 채권에서도 모멘텀이 우수한 성과를 보이며, 이는 신용 위험 노출에 대한 헷지 수단이 됨을 보였습니다.

모멘텀에 대한 학문적 설명

→ 학계에서 모멘텀이 수익률을 설명하는 요소로 인정하지만 원인에 대한 의견은 다양합니다. 지금까지 합리적 시장 이론은 모멘텀의 수익률을 설명하는 데 실패했습니다. 모멘텀은 거시 경제적 변수와 다른 리스크 팩터와 상관관계가 없어 보이지만 비합리적인 행동이 어떻해 모멘텀으로 이어지는지 여러 가설이 있습니다.

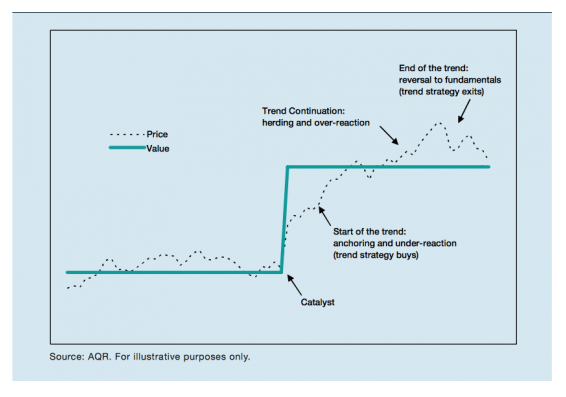

행동 이론

모멘텀 효과가 왜 존재하고 지속되는지에 대해 가장 일반적으로 받아들여지는 행태재무학적 설명은 아래와 같습니다. 이러한 편향들로 인해 정보가 과소 또는 과대 평가가 발생하며, 가격의 비효율성과 비이성적인 행동을 낳습니다.

→ 허딩 (Herding) : 밴드 왜건 효과라고도 알려져 있으며, 다수 그룹의 행동을 따라하는 경향.

→ 기준점 편향 (Anchoring Bias) : 정보를 처음 제공받은 시점에 지나치게 의존하는 견향.

→ 확증 편향 (Confirmation Bias) : 본인의 기존 믿음과 반대되는 정보를 무시하는 경향.

→ 처분 효과 (Disposition Effect) : 투자자는 수익이 난 주식을 지나차게 빨리 팔고, 손해 본 주식은 지나치게 오래 보유하는 경향. 투자자들이 이익 실현을 원화면서도 손해가 나면 원금 회복을 갈망하여 손실을 확정짓지 못하면서 발생함.

누적 이익 & 시장을 넘어서는 모멘텀

→ 주식 시장을 넘어서는 행동 및 사회적 현상에서의 모멘텀에 대한 강력한 증거들도 있습니다. 매튜 살가닉, 피더 도즈, 던컨 왓츠는 14,000명의 참가자를 대상으로 선호하는 맛과 음악에 대한 인터넷 기반의 실험을 진행했습니다.

→ 참가자들은 음악을 듣고 평가 했습니다. 한 그룹은 음악이 얼마나 많이 다운로드 되었는지 그리고 어떻해 평가했는지 확인 할 수 있습니다. 반대의 그룹은 이 둘을 볼 수 없었습니다.

→ 다운로드 횟수는 사회적 영향을 의미하고 이를 확인할 수 있는 그룹은 8개의 별개의 임의 그룹으로 나누고, 각 하위 구성원은 해당 피어의 다운로드 및 등급만 볼 수 있습니다.

→ 이 연구의 가설은 좋은 음악은 사회적 영향의 존재 여부에 상관 없이 같은 양의 시장 점유율을 얻어야 한다는 것입니다. 둘쨰로 사람들이 좋아하는 음악은 모두 독립적인 사회 영향력 그룹에 걸쳐 똑깥이 영향을 미쳐야 하다는 것입니다.

→ 결과와 가설은 매우 달랐습니다. 각 사회적 영향력이 있는 그룹은 그들만의 히트곡이 있었으며, 그런 노래들은 사회적으로 독립된 그룹의 노래들 보다 훨씬 더 많은 다운로드 시장 점유율을 차지했습니다.

→ 사회적 영향을 도입하면 두 가지 일이 발생했습니다. 유행을 더욱 크게 만들고 그것을 에측할 수 없게 만든다는 것입니다. 연구자들은 이를 누적 이익이라고 불렀습니다.

→ 왓츠는 뉴욕 타임스에서 이렇게 썼급니다. 이는 간단하지만 놀라운 결과입니다. 음악의 장기적 성공은 초기의 소수 개인에 대한 결정에 지나치게 만감하여 그들의 선택이 결과적으로 더 커지고 누적 이익을 가져옵니다. 이 중요한 역활을 수행하는 특정 개인이 무작위로 선택되고 한순간에서 다음 순간까지 다른 의사 결정을 내릴 수 있기 떄문에 결과적으로 예측 불가능성은 시장의 본질입니다.

→ 사람이나 노래에 대한 정보를 축적하거나 좀 더 효율적으로 예측 알고리즘을 개발하는 것으로는 주사위를 아무리 신중하게 던져도 반복적으로 6이 나오는 것을 막을 수 업습니다.

차익거래 한계 이론

→ 효율적 시장가설은 비정상적 가격이 발생할 경우 이성적 시장 참여자들로 인해 즉각적으로 사라질 것이라고 보았습니다. 차익거래 한계이론은 규제나 자본에 대한 제약으로 인해 이성적 시장 참여자들이 가격의 비효율성을 사라지게 만들 차익거래를 즉각적으로 수행할 수 없다고 봅니다

→ 이 이론을 뒷받침하는 샤보, 기젤스, 자가나단 (Chabot, Ghysels, and Jagnnanthan, 2009)는 차익거래 자금은 단기간 존재할 뿐이며 모멘텀 사이클은 오래 지속된다는 연구 결과를 발표했습니다. 시장에 좋은 소식을 전하는 투자자들은 정보를 충분히 활용할 자본이 부족할 수 있습니다. 그럼으로 과거에 좋은 소식이 있었다면 아직 가격에 포함되지 않은 좋은 소식일 수 있습니다.

합리적 부주의 이론

→ 인간은 그들이 직면한 수 많은 양의 정보를 처리할 능력이 제한적입니다. 시간은 의사 결정권자에게 회소한 자원입니다. 합리적 부주의 이론은 특정 정보가 덜 신중하게 평가되거나 혹은 무시 될 수 있다고 합니다.

→ 혹은 투자자가 제한적인 정보 또는 뉴스를 얻는 것이 최적일 수 있습니다. 이로 인해 투자자들은 과대 또는 과소 투자를 하며 추세가 지속됩니다.

→ 첸과 유 (Chen and Yu, 2014)는 시각적 패턴을 바탕을 관심을 끌 가능성이 더 큰 주식으로 구성된 포트폴리오가 투자자들의 과대 반응을 유도한다는 사실을 발견합니다. 그들은 시각적 기반의 심리적 편향에 의해 모멘텀이 지속된다고 주장합니다.

횡단면 모멘텀 연구의 발전

52주 신고가

→ 횡과 조지 (Hwang and George, 2004)는 52주 최고가에 가까울 수록 과거 수익률 예측력이 증가하는 것을 발견합니다. 가장 흥미로운 것은 52주 최고가를 활용한 미래 수익률 예측이 장기적으로 평균에 회귀하지 않으며 이는 전통적 모멘텀과 같습니다.

→ 리우, 리우, 마 (Liu, Liu, Ma, 2010)는 글로벌 20개 국가에서 52주 최고가 전략을 테스트 했으며, 18개 국가에서는 수익성이 있었고, 10개 국가에서는 유의미한 결과를 보여 주었습니다.

잔여 모멘텀

→ 블리츠, 후이즈, 마튼즈 (Blitz, Huij, and Martens, 2009)는 1926년 부터 2009년까지 국내 주식을 이용해 주식의 수익률을 파마-프랜치의 쓰리-팩터 모형을 이용해 분해했습니다.

→ 시장 (베타), 밸류, 사이즈로 설명되지 않는 수익률을 ‘잔여’로 분료 했습니다. 이런 잔여 수익으로 모멘텀으로 구성할 경우 기존 총수익 모멘텀과 비교해 위험 조정 수익이 2배 가량 증가함을 확인하였습니다.

고유 모멘텀

→ 블리츠, 후이즈, 마튼즈와 비슷하게 차베스 (Chaves, 2012) 는 고유 수익을 정의합니다. 선진국 21개 내에서 고유 모멘텀이 전통적 모멘텀 보다 우수함을 보여줍니다. 가장 중요한 사실은 전통적 모멘텀이 작동하지 않는 일본에서도 고유 모멘텀은 먹혔습니다.

위험 관리를 위한 모멘텀

→ 1990년대 후반과 2000년대 초반의 모멘텀에 대한 연구가 대부분 상대 모멘텀에 관한 것이였습니다. 2008년 이후에는 연구는 위험 완화 및 분산투자를 위한 시계열 모멘텀에 대한 것이 많습니다.

→ 가장 유명한 초기 연구는 파버 (Faber, 2006)에 의해 진행됩니다. 미국, 해외, 상품, 미국 리츠와 채권을 대상으로 이동평균선을 활용한 모멘텀 전략에 관한 것 입니다. 결론은 채권의 변동성을 가지면서 주식의 수익률을 가진 포트폴리오를 구축할 수 있다고 주장합니다.

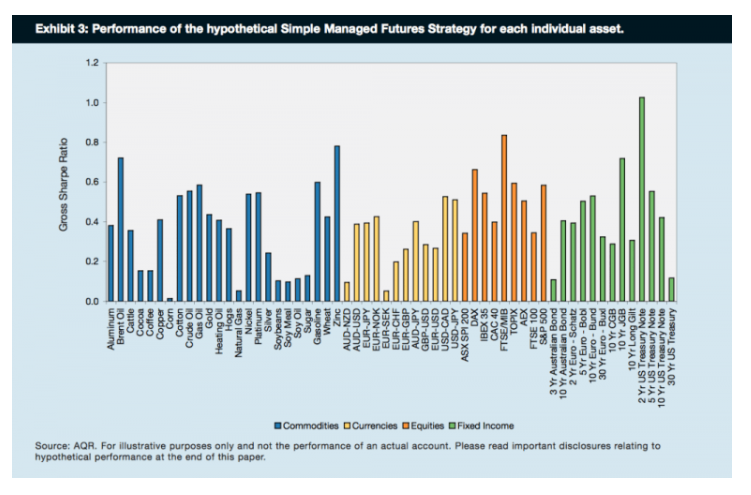

→ 허스트, 오이, 페데르센 (Hurst, Ooi, and Pedersen, 2010)은 추세추종, 혹은 시계열 모멘텀이 Managed Futures 전략에서 유의미한 수익률의 요소임을 밝혔습니다. 추세추종 전략은 상승장 또는 하락장 모두에서 수익을 창출하는 것으로 보입니다.

→ 모스코위츠, 오이, 후아, 페데르센 (Moskowitz, Ooi, Hua, and Pedersen, 2011)은 Managed Futures에 추가적으로 유동성이 풍부한 58개 주가 지수, 통화, 상품, 채권 선물의 25년 데이터를 통해 시계열 모멘텀의 유의성을 보였습니다.

→ 시계열 모멘텀에 관한 가장 확실한 증거는 허스트, 오이, 페데르센 (Hurst, Ooi, Pedersen, 2012)이 실시한 1903년 부터 2011년 까지의 결과입니다. 해당 연구는 상품 주가지수, 통화를 포함한 4개 자산 59개 시장에서 각각 1 / 3/ 12 개월 시계열 모멘텀의 동일비중 포트폴리오를 구성합니다.

→ 이러한 전략은 여러 세기 동안 꾸준한 수익을 오렸습니다. 주식 채권 60 : 40 포트폴리오에 시계열 모멘텀을 통합할 경우 수익률 증가, 변동성 감소 및 최대 하락폭 감소 효과가 있습니다.

→ 렘프리에르, 드렘블, 시거, 포터스, 부샤르 2014는 1800년대 부터 상품과 주식 인덱스의 선물 및 현물에서 시계열 모멘텀 현상을 테스트 해봅니다. 결과적으로 추세추종으로 인한 초과수익은 여러 시간과 자산군에 걸쳐 유의하면서도 안정적입니다

시계열 모멘텀의 증거와 발전

→ 윌콕스와 크리텐던(Wilcox and Crittenden, 2005)은 주식이 신고가를 기록할 경우 매수하고, 그 후 손절매를 실시할 경우 트레이딩 슬리피지를 고려하고도 S&P 500 보다 좋은 성과를 기록함을 보였습니다.

→ 길리엄, 클레어, 시턴, 토마스(ap Gwilym, Clare, Seaton, and Thomas, 2009)는 추세추종 전략이 글로벌 주식시장의 배분 용도로도 사용될 수 있음을 보였습니다. 그들은 파버(2006)의 연구와 비슷하게 10개월 이동평균을 사용했습니다. 이런 전략은 단순 보유전략과 비슷한 수익률을 보이지만, 훨씬 낮은 변동성을 보였으며, 샤프 지수는 0.41에서 0.75로 상승했습니다.

→ 삭마리, 센, 샤르마(Szakmary, Shen, and Sharma, 2010)는 48년간 28개 상품 시장에서의 추세추종 전략에 대해 연구했습니다. 매매 비용을 고려하고도, 이중 이동평균 더블 크로스 오버(dual moving-average-double-crossover) 전략과 채널 전략은 전체 기간 유의한 수익을 보였습니다.

→ 안토나치(Antonacci, 2012)는 상대 모멘텀과 절대 모멘텀을 활용해 글로벌 전략적 자산 배분을 하는 “듀얼 모멘텀” 방법을 보였습니다. 듀얼 모멘텀은 주식, 하이일드 채권, 신용채, 리츠, 금, 국고채에서 연평균 수익률 증가, 변동성 감소, 최대 손실률 감소를 보였습니다.

→ 두들러, 그뮤르, 말라머드(Dudler, Gmuer, and Malamud, 2015)는 유동성이 풍부한 64개 선물에서 위험 조정 시계열 모멘텀 전략이 단순 시계열 모멘텀 전략보다 우수함을 보였습니다.

→ 리바인과 페데르센(Levine and Pedersen, 2015)은 시계열 모멘텀을 계산하는 데 있어 평탄화된 가격과 현재 가격을 사용함으로써, 데이터에서의 랜덤 노이즈를 줄일 수 있다고 보았습니다.

→ 클레어, 시턴, 스미스, 토마스(Clare, Seaton, Smith and Thomas, 2014)에 따르면 선진국과 신흥국 모두에서 추세추종 전략은 우수한 위험 조정 수익률을 보입니다.

모멘텀과 기술적 분석의 통합

→ 추세추종 이동평균 전략은 시계열 모멘텀의 계량적 접근법과 유사함에도 아직까지 기술적 분석으로 취급되는 경우가 많습니다. 추세추종은 가격에 중점을 두고, 모멘텀 전략은 수익에 중점을 두는것이 가장 큰 차이점 입니다. 반면 지난 반세기 대다수의 연구는 둘이 연관되어 있음을 보여줍니다.

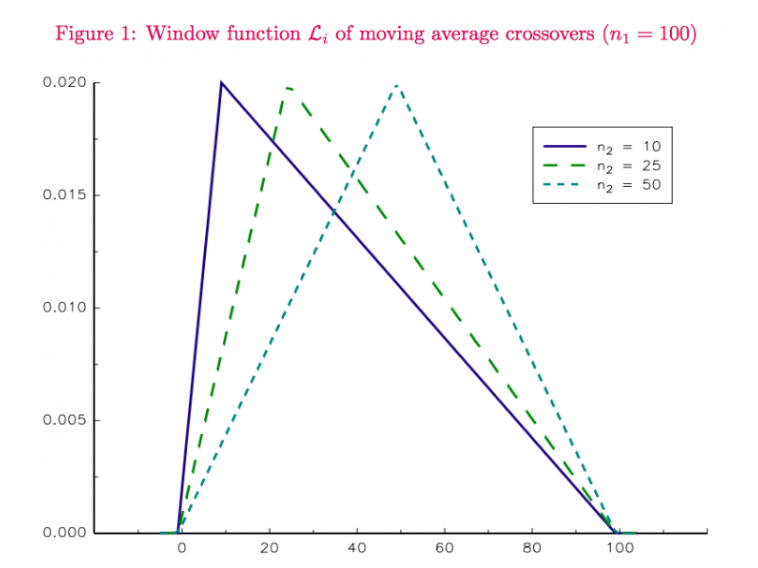

→ 브루더, 다오, 리차드, 론칼리 (Bruder, Dao, Richard, and Roncalli, 2011)는 이중 이동평균 더블 크로스 오버 (골든 크로스?)전략과 시계열 모멘텀 전략을 통합하였으며, 크로스오버 전략은 단순히 시계열 모멘텀 전략의 특수한 가중치 시스템임을 보여줍니다.

→ 각각의 수익률에 가중치를 두는 것은 삼각형을 형성합니다. 가장 큰 비중은 가장 짦은 이동평균 기간에 부여됩니다. 즉, 가장 짦은 이동평균 기간인 n2의 기간에 따라, 지표는 최근 추세에 집중하거나 (만약 n2가 작다면) 혹은 과거 추세에 집중하게 (만일 n2가 n1/2 보다 크다면) 됩니다.

→ 예시로 n2가 10이고 n1이 100이라고 가정합니다. 만일 n2 < n1인 경우 수익률에 굉장한 역가중치가 부여됩니다. 역가중치 부여란 최근 추세에 많은 비중을 부여한다는 뜻 입니다. 만약 n2가 n1에 가까워지면 가운데 지점에 많은 비중이 부여됩니다.

→ 마샬, 구엔 비발타나쵸티 (2012) 는 시계열 모멘텀이 이동평균의 방향 변화와 연관되어 있음을 증명합니다. 시계열 모멘텀은 이동 평균이 방향을 바뀌기 전에는 발생하지 않습니다. 이동평균 전략은 시계열 모멘텀의 신호가 나타나기 전 발생하는 경향이 있습니다.

→ 레빈과 페데르센 (2015)은 시계열 모멘텀과 이동평균 전략이 굉장히 연관되었으며 유동성이 풍부한 58개 선물 및 선도 계약에서 둘간의 성과가 비슷함을 증명합니다.

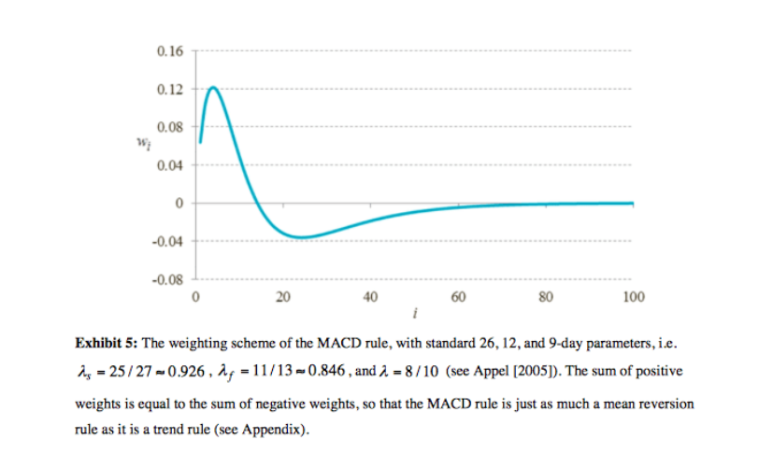

→ 비퀴젠과 할러바흐 (2015) 이동평균 뿐만 아니라 MACD와도 관계를 보여줍니다. 이동평균과 수익률을 연결하여 macd는 평균회귀 만큼 추세추종을 따른다는 것을 보여줍니다.

→ 자카무린 (2015)은 이동평균, 이동평균 더블 크로스오버, 이동평균과 방향전환을 이용한 트레이딩 규칙에 대해 조사했으며, 그들이 각각 다른 룩백 기간을 갖는 모멘텀의 가중 이동평균의 계산으로 해석될 수 있음을 보여줍니다.

→ 이러한 연구는 가격 기반 시스템의 접근 방식을 검증하는데 큰 도움이 됨으로 매우 중요합니다. 이평과 같은 방법이 수학적으로는 시계열 모멘텀과 연결되어 있으며, 같은 이론적 근거로 볼 수 있습니다.

결론

→ 모멘텀 전략은 역사가 깊습니다. 기본 원칙은 2세기 전으로 까지 거슬러 올라갈 수 있으며, 1900년대는 성공적인 모멘텀 투자자들이 많습니다. 하지만 모멘텀은 오랜 기간 학계에서 오해 또는 무시 되었습니다.

→ 1993년 예가디시와 팃먼이 발표한 논문에 따르면 기존 학계를 지배하던 합리적 가격 모형은 횡단면 모멘텀 효과를 설명할 수 없었으며 이는 가장 강력한 시장 이상 현상의 탄생 이었습니다.

→ 모멘텀은 ‘비싸서 사서, 더 비싸게 팔아라’ 이 기본 철학입니다. 직관력이 떨어져 보이지만, 투자자들의 비합리적 행동에서 이득을 취하는 체계적인 방법입니다. 20년 동안 모멘텀에 대해서 학계와 실무자들이 이런 현상을 다양한 자산군과 전 세계 지역에서 나타남을 확인했습니다.

→ 2008년 금융 위기 이후 시계열 모멘텀은 위험 관리 수단으로 부상합니다. 횡단면 모멘텀과 동일하게 시계열 모멘텀은 매우 강건하고 위험 관리의 기회를 줍니다.

→ 모멘텀은 최고의 시장 이상 현상입니다.